金宝搏188入口

金宝搏188入口

六月的第一个工作日,“初级会计成绩”猝不及防上了热搜。

职称君颤抖着手点开会计资格评价中心官网,继而发现是虚惊一场。

点进热搜一看,原来是“初级会计职称三点出成绩”这则谣言在“搞事情”,一下子吸引了数万考生的关注。有“蕉绿”的考生表示:儿童节硬生生过成了愚人节。也有忿忿者大力地在小本本上记了造谣者一笔。

职称君掐指一算,根据考务安排与历年情况,初级成绩预计会在下周的某个工作日公布,各位考生还得再煎熬几天(爱的抱抱)。

但与其坐立不安,不如先冷静下来,看看这份大数据考情分析,既是回顾一番考试情况,也为可能的结果提前做好准备。

一、《初级会计实务》

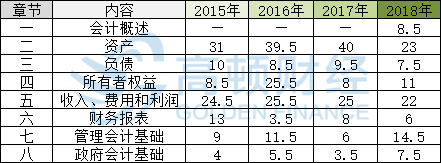

通过对所有批次的真题进行分析,我们汇总出了2018年各题型的具体分布、各章节的考核分值,并在此基础上对命题进行了趋势以及特征分析。

【题型分布】

全卷皆由客观题构成,共采用了单项选择题、多项选择题、判断题与不定项选择题四种形式。

整体而言,题型分布较为分散,单选、多选以及判断题基本涵盖了每个章节;具体而言,难题考核较为集中,多项选择题多集中在第四章所有者权益、第六章财务报表以及第八章政府会计基础中,不定项选择题多围绕第二章资产、第五章收入&费用和利润、第七章管理会计基础进行了考核。

【命题趋势】

根据近四年的章节分值变化,我们可以概括出这三条命题趋势:

01 重点仍旧是重点

不少考生在考后访谈中表示:今年的考试完全“反押题”而行,重要考点和高频考点在试卷上的存在感并不高。然而,从试题分值来看,历年考试中分值较大的第二章与第五章,依旧是2018年的重头戏。

02 新增考点成新贵

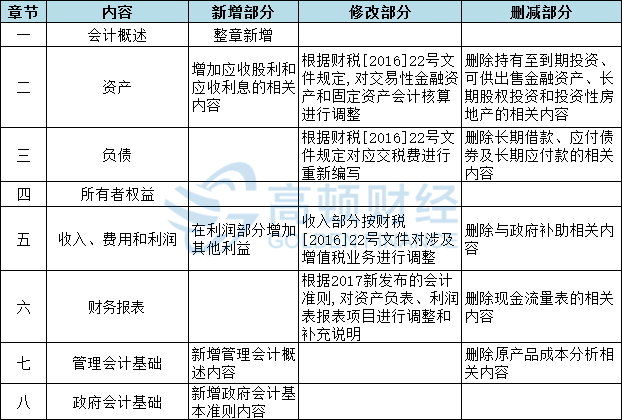

2018年初级职称教材的大幅变动,也带来了考点的迁移。从分值分布中,我们可以看到,新增章节会计概述,以及新增了较多内容的第七章和第八章,都表现出了较高的存在感。其中以管理会计基础为最:该章一改去年的垫底分值水平,一跃成为2018年的分值探花。

03 删减章节渐式微

2018年的初级职称教材删减了不少难度较大的内容。对比教材变化,我们可以看到删减部分多集中在二、三、五、六、七章,这也能从这几个章节的分值降低中得到体现(新增更多的第七章除外)。

【命题分析】

整体而言,该科表现出两个特征。

全面:2018年的《初级会计实务》考查范围较广,无论是被放弃还是被忽视的考点,都有较大可能出现在试卷中。不少考生大呼:自己想放弃的一章考了特别多!复习时感觉不会考的也出现了!

层次:2018年的《初级会计实务》层次性较为明显,除了沿袭往年的分值层次性外,今年还表现除了较为显著的难度层次性。基础考点命题较为简单,然而重要考点命题难度较大,这也是不少考生大呼“很难”的原因所在。

二、《经济法基础》

通过对所有批次的真题进行分析,我们汇总出了2018年各题型的具体分布、各章节的考核分值,并在此基础上对命题进行了趋势以及特征分析。

【题型分布】

全卷皆由客观题构成,共采用了单项选择题、多项选择题、判断题与不定项选择题四种形式。

整体而言,题型分布较为分散,单选、多选以及判断题基本涵盖了每个章节;具体而言,难题考核较为集中,不定项选择题多围绕第二章、第三章票据小节、第四章增值税小节、第五章以及第八章进行了考核。

【章节配比】

根据近几年的章节分值变化,我们可以概括出这两条命题趋势:

01 素质考核成趋势

新增的会计法律制度章节,在2018年的考试中表现出了亮眼的成绩。结合考题来看,会计核算、会计档案管理以及会计机构和会计人员是该章的考核重点。可以预计:会计人员自身法律素养以及业务素养将成为考核重点。

02 整体配比较稳定

同2017年一样,2018年的章节分值沿袭了往年的水平,除了新增章节与删减较多的章节外,其他章节的分值占比较为稳定。这提示考生抓住历年真题,在横纵向对比中把握命题特征、总结不同知识点的考核套路。

【命题分析】

整体而言,该科表现出三个特征。

简单:2018年的《经济法基础》难度较低,不仅没有深入考核难点,对于基础考点的考核方式也较为常规。考生普遍表示:不需要多聪明,把书仔仔细细背一遍就能高分通过,尤其单选题简直送分。

基础:2018年的《经济法基础》非常注重基础,尤其是考生在备考中较易疏忽的基础知识点。考生也普遍表示:拿到题目觉得熟悉,细想知识点开始模糊,所以作答时常常犹豫不决。

细致:2018年的《经济法基础》围绕基础知识点考查了相当多的细节性内容,其中被广泛“吐槽”的包括各式小税种以及细碎的法律年份。不少考生反思:真的不是随随便便刷几套题就能过的。

三、备考建议

总结2018年的命题特征,我们可以给明年的考生提供以这些建议:

01 紧抓考纲

考生可以从两方面利用考试大纲。

首先,通过对考纲进行分析,我们可以发现:重要考点在大纲中对应着“掌握”要求,次重点对应着“熟悉”,基础考点对应着“了解”。这决定了考生在备考中对于知识掌握所要达到的不同要求:基础考点侧重记忆,次重考点侧重理解和辨析,重要考点需要能够灵活应用。

其次,通过对比旧版大纲与新版大纲,我们可以判断章节的基本分值变化,再结合历年分值配比,我们可以更科学地分配复习时间、安排学习精力。

02 抓牢真题

考生也可以从两方面用好历年真题。

通过对真题进行复盘,我们可以清楚地总结出各题型的主要考点,这有助于我们在备考过程中有目标地深化学习。

通过对各题型的纵向对比,我们可以把握命题趋势,这为我们训练应试技巧提供了指导;通过横向对比,我们总结命题套路,这给我们构建答题框架指引了方向。

03 全面复习

从《初级会计实务》的全面、层次特征,以及《经济法基础》的基础、细致特征,我们可以看出全面复习的必要性以及重要性。

也就是说:学习时不应疏忽每一个考点、不可错过边边角角的概念;做题时不应预判考或不考、不可轻易跳过练习;背诵时不应懈怠每一处细节、不可囫囵记忆。

这也是机考时代对我们提出全新要求。一来考生人数的增多、考试批次的增加直接扩大了备选真题的套数,二来试卷的题库生成方式也极大地增加了考点出现的随机性。

最后想对所有18考生说:凡是过往,皆为序章。无论结果好或坏,我们都得在专业道路上持续前行。只要跌倒了还能爬起、摔痛了还能前行,时间终会给予你应有的回报。

本文系高顿原创作品,作者椰子,非知名财经院校毕业的斜杠青年。部分内容综合自互联网,如涉及版权问题请及时联系处理。欢迎分享,转载请注明来源高顿。

文章来源:高顿财经